Почему «новая инфляция» — это не просто рост цен

Под устойчиво высокой инфляцией будем понимать ситуацию, когда темпы роста цен годами держатся заметно выше целевого уровня центробанков, а ожидания населения и бизнеса закрепляются на новом, более высоком уровне. Это не всплеск на полгода, а смена режима. В такой среде привычные рецепты «просто пересидеть» уже не работают: деньги на депозите или под подушкой теряют покупательную способность быстрее, чем раньше, а рыночные активы реагируют на инфляцию по‑разному. Отсюда главный практический вопрос: инвестиции при высокой инфляции какие активы выбрать, чтобы не просто сохранить, но и приумножить капитал.

Базовые ориентиры: кто выигрывает, а кто проигрывает от инфляции

Инфляция по‑разному влияет на классы активов. Облигации — это фиксированные денежные потоки; чем выше инфляция, тем ниже их реальная ценность. Акции дают право на долю в бизнесе, который может переложить рост издержек в цены, поэтому часть компаний адаптируется. Сырьё и сырьевые товары зачастую растут вместе с инфляцией, потому что входят в себестоимость почти всего. Практически это означает, что вопрос «как защитить капитал от инфляции облигации акции сырье» сводится к поиску баланса между разными источниками доходности и степенью чувствительности к росту цен.

Как меняется спрос на облигации при устойчиво высокой инфляции

Облигация — это долговой инструмент с фиксированным купоном. При росте инфляции и ключевой ставки рыночная доходность по новым выпускам растёт, а цена старых облигаций падает. Диаграмма «доходность–дюрация» в такой среде выглядит так: по горизонтали — срок до погашения, по вертикали — чувствительность цены к ставке; кривая резко идёт вверх для длинных бумаг. Инвестор видит, что длинные выпуски дают сильные просадки при каждом повышении ставок, и начинает смещаться в сторону коротких облигаций и инструментов с плавающим купоном, менее уязвимых к дальнейшему росту доходностей.

Фиксированный vs плавающий купон: практическая развилка

Фиксированный купон даёт предсказуемый денежный поток, но плохо дружит с неожиданными скачками инфляции: реальная ставка легко уходит в минус. Облигации с плавающим купоном «привязаны» к индикатору (ключевая ставка, ставка RUONIA, инфляционный индекс), поэтому платежи автоматически растут при ужесточении монетарной политики. На схематичной диаграмме денежного потока для фиксированного купона высота столбиков постоянна, а для плавающего — увеличивается по мере роста инфляции и ставок. Из‑за этого при длительном инфляционном режиме инвесторы постепенно перебираются в такие бумаги, даже если стартовая доходность у них кажется чуть ниже.

Срок облигаций: почему «длинные» становятся менее популярными

Дюрация — показатель, отражающий средний срок возврата инвестору вложенных средств с учётом всех купонов. Чем выше дюрация, тем сильнее цена бумаги меняется при колебаниях доходности. В мире устойчиво высокой инфляции и нестабильной политики ЦБ инвесторы не хотят рисковать: они стремятся сократить дюрацию портфеля, выбирая облигации с погашением через 1–3 года. Практический вывод: вместо классического совета «бери длинные облигации и сиди до погашения» всё чаще применяют тактику лестницы из коротких выпусков, чтобы регулярно переинвестировать средства по новым, более высоким ставкам.

Акции в инфляционном режиме: кто умеет «перекладывать» цены

Акция — это доля в компании, а реальная стоимость бизнеса зависит от способности генерировать денежный поток после учёта инфляции. Ключевое понятие здесь — ценовая власть (pricing power): возможность поднимать цены без критичной потери спроса. Диаграмма зависимости маржи от инфляции для компаний с высокой ценовой властью показывает плавное снижение или даже стабилизацию рентабельности, тогда как для компаний с низкой властью маржа «обрывается» вниз при каждом росте затрат. Отсюда практическая перетасовка внутри фондового рынка: из фавора выходят бизнесы с низкой рентабельностью и высокой конкуренцией, а акцент смещается к сырьевым, инфраструктурным и потребительским компаниям «первой необходимости».

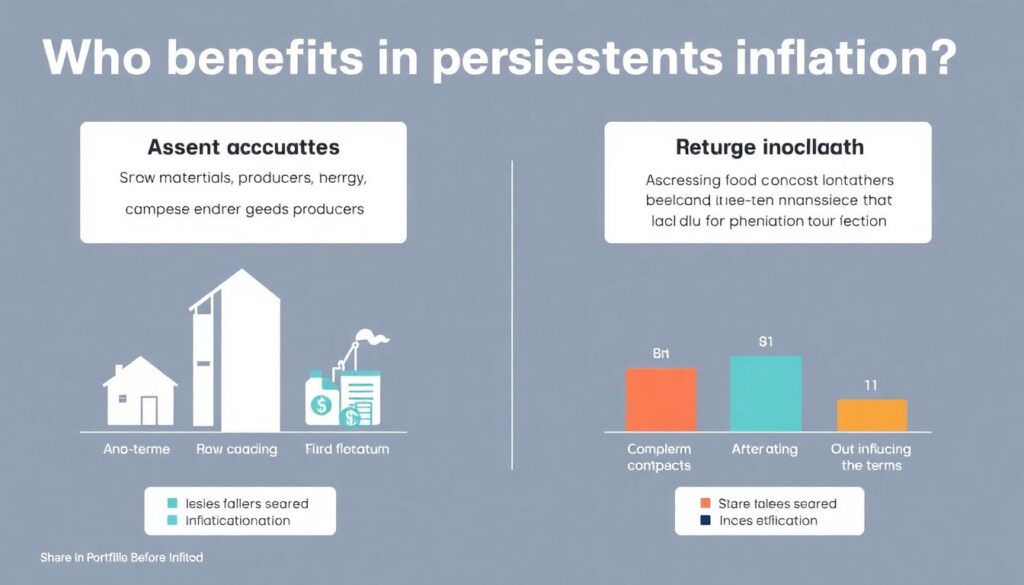

Секторный сдвиг: кто выигрывает на практике

В устойчивой инфляции в выигрыше обычно оказываются производители сырья, энергетические компании, производители продовольствия и базовой потребительской продукции, а также бизнесы с долгосрочными контрактами, где индексация к инфляции прописана в условиях. На схеме «доля в портфеле до/после инфляционного шока» видно, как уменьшается присутствие быстрорастущих, но убыточных техкомпаний и растёт удельный вес «старой экономики». Инвестор, выбирая купить облигации или акции что выгоднее при инфляции, всё чаще смотрит не на класс актива в целом, а на отраслевой и бизнес‑модельный профиль эмитента: устойчивая маржа и регулярные дивиденды часто перевешивают модный рост выручки без прибыли.

Акции как «защитный» актив: когда это реально работает

Чтобы акции реально защищали от инфляции, компании должны не только индексировать цены, но и сохранять объёмы продаж и контролировать долговую нагрузку. Если фирма уже перегружена кредитами, рост ставок «съедает» эффект от повышения выручки. В практическом портфеле это означает смещение к бизнесам с низким долгом к EBITDA, устойчивым денежным потоком и историей регулярных дивидендов. Диаграмма «дивиденды vs инфляция» по таким эмитентам часто показывает тренд дивидендных выплат, растущий хотя бы не медленнее инфляции, что делает их чем‑то похожими на «живую» инфляционную облигацию с переменным купоном.

Сырьё и сырьевые товары: естественный бенефициар инфляции

Сырьё — нефть, газ, металлы, сельхозпродукция и другие базовые ресурсы — входит в стоимость практически всех товаров и услуг. Когда растёт общая ценовая среда, цены на сырьевые товары зачастую растут раньше и сильнее, подталкивая всю цепочку ценообразования. Поэтому инвестиции в сырьевые товары при высокой инфляции часто рассматривают как естественный хедж. Схематично кривая цен на сырьё в инфляционной фазе выглядит как опережающая линия по сравнению с индексом потребительских цен: подъём начинается раньше, а амплитуда выше. Это и формирует новый спрос на сырьевые активы со стороны тех, кто раньше ограничивался только акциями и облигациями.

Формы доступа к сырью: от фьючерсов до акций производителей

Прямые фьючерсные позиции дают наибольшую чувствительность к движению цен на сырьё, но требуют профессионального управления и понимания ролловеров и маржинальных требований. Более практичный путь для частного инвестора — фонды на сырьевые индексы или акции компаний‑производителей. Здесь важно понимать отличие: акции производителей совмещают рыночный риск бизнеса с сырьевой динамикой, тогда как «чистое» сырьё ближе к краткосрочному хеджу. На уровне диаграммы «риск–доходность» позиции в фьючерсах находятся ближе к краю по волатильности, а диверсифицированные сырьевые фонды — ближе к зоне умеренного риска при всё ещё ощутимой инфляционной защите.

Как меняется структура портфелей: от 60/40 к более сложным схемам

Классическая модель «60% акций, 40% облигаций» создавалась для мира умеренной инфляции и предсказуемой денежно‑кредитной политики. В условиях, когда инфляция стабильно высока, корреляция между акциями и облигациями возрастает: и те и другие могут падать одновременно из‑за ужесточения политики ЦБ. На условной диаграмме корреляции видно, как в период низкой инфляции значения держатся около нуля или слабо отрицательные, а в инфляционной фазе поднимаются к +0,5 и выше. Практический ответ рынка — добавление в портфель сырья, реальных активов и коротких облигаций, что делает структуру более многослойной и менее зависящей от одного сценария.

Практические пропорции: как может выглядеть «инфляционный» портфель

Единой формулы нет, но общий вектор примерно таков: меньше длинных облигаций с фиксированным купоном, больше краткосрочного долга, акций с сильной ценовой властью и доли сырьевых инструментов. Для консервативного инвестора это может быть смещение части «облигационного» блока в инфляционно‑индексированные бумаги и фонды на сырьё, а для более рискованного — сознательное увеличение удельного веса циклических и ресурсных компаний. На диаграмме состава портфеля в динамике инфляционного периода будут заметны три тренда: падение доли длинного долга, рост акций реального сектора и постепенное включение сырьевых компонентов, даже если раньше их не было совсем.

Практические шаги: как адаптировать свои инвестиции

Если упростить, вопрос «во что инвестировать в период устойчиво высокой инфляции» сводится к трём блокам действий. Первый — сократить уязвимость к росту ставок: уменьшить долю длинных облигаций, переориентироваться на короткие выпуски и плавающие купоны. Второй — усилить «реальную» составляющую: добавить компании с устойчивой маржей, сильными брендами, доступом к сырью и дивидендами, растущими не медленнее инфляции. Третий — ввести умеренный сырьевой компонент как страховку от затяжных сырьевых шоков. При этом важно не подменять анализ «модной» историей: каждая позиция должна вписываться в общую логику защиты покупательной способности.

Ответ на практичный вопрос: «облигации или акции?»

В новой инфляционной реальности вопрос перестаёт звучать как «или» и всё чаще превращается в «как комбинировать». На коротком горизонте облигации с плавающим купоном и умеренный кеш помогают пережить период резких повышений ставок. На среднем горизонте акцент смещается к акциям устойчивых компаний и сырьевым позициям, способным компенсировать инфляцию ростом цен и прибыли. На длинном горизонте именно диверсификация между несколькими источниками реальной доходности становится критичной. Поэтому, отвечая себе на «купить облигации или акции что выгоднее при инфляции», разумно думать не о «победителе», а о портфеле, где каждый инструмент закрывает свой инфляционный риск.

Итоговый практический ориентир

Новая реальность инфляции заставляет по‑другому расставлять акценты: смотреть не только на номинальную доходность, но и на реальный результат после вычета роста цен. Инвестору важно регулярно пересматривать структуру портфеля, отслеживать инфляционные ожидания и реакцию центробанка, а также понимать бизнес‑модель тех компаний и эмитентов, чьи бумаги он держит. Тогда ответ на вопрос «инвестиции при высокой инфляции какие активы выбрать» будет менее эмоциональным и больше основанным на логике: сочетание короткого долга, качественных акций и дозированного сырьевого блока в сумме даёт куда более устойчивую защиту капитала, чем ставка на один «чудо‑актив».