Энергопереход как металлургический проект, а не только про «зелёную» энергию

Почему вопрос упирается в медь, литий и никель

Энергетический переход — это не только возобновляемые источники и электромобили, но и масштабный металлургический цикл. Для каждого мегаватта солнечной или ветровой генерации требуется значительно больше меди, чем для газовой или угольной станции, а литий и никель формируют основу современных аккумуляторных систем. По сути, декарбонизация энергетики инвестиции в зелёные металлы превращает в новую версию нефтегазового бума конца XX века, только с иной сырьевой корзиной и иным набором рисков: от геополитики до технологических сдвигов в химии батарей.

Спрос уже смещается от нефти к металлам, а инфраструктура пока не успевает.

Кейс: как Чили и Австралия переориентируют экономику

Чили за десять лет превратила медь и литий из «сырьевой зависимости» в драйвер технологической политики. Государство стимулирует совместные проекты горнодобывающих компаний с инженеринговыми и химическими кластерами: концентрат не просто экспортируют, а все чаще дообогащают и интегрируют в локальные цепочки производства катодов. Австралия пошла похожим путём: классический экспорт железной руды дополнили стратегическими проектами в литии и никеле, создавая платформу для батарейной промышленности в Азиатско‑Тихоокеанском регионе. В итоге часть рентного дохода разворачивается в R&D, а не только в бюджетные расходы.

Кто выигрывает от «зелёных» металлов: от стран до частного инвестора

Государства и компании: перераспределение ренты

Главные бенефициары — страны с диверсифицированной ресурсной базой и гибкой регуляторикой. Те, кто вовремя создает условия для глубокой переработки, получают более стабильные потоки, чем при сырьевом экспорте. Компании с доступом к низкозатратным месторождениям меди, лития и никеля и возможностью интеграции «рудник — переработка — полуфабрикат» формируют устойчивые маржи, даже при волатильном цикле цен. В реальности выигрывают не те, кто первым нарастил добычу, а те, кто выстроил технологическую и логистическую связку, снижающую чувствительность к ценовым шокам и экологическим ограничениям.

При этом запоздалая реакция регуляторов часто обнуляет ценовые преимущества сырьевого цикла.

Розничный инвестор и фонды: игра на длинном цикле

На уровне частного капитала ключевой вопрос — не «где сейчас взлетела цена», а как вписать инвестиции в медь литий никель на фоне энергетического перехода в собственный риск‑профиль. Инфраструктурный спрос формируется десятилетиями, поэтому спекулятивные всплески вокруг новостей о субсидиях или запрете ДВС — лишь шум. Инвестору важно смотреть на структуру затрат компаний, качество активов (глубина, содержание металла, доступ к воде и энергии), а также на экологические обязательства, которые всё чаще влияют на дисконт к оценкам. Длинный горизонт здесь важнее точного входа в отдельные новости.

Реальные кейсы: как компании перестраивают бизнес‑модели

Кейс BHP и Rio Tinto: от железной руды к «зелёному» портфелю

Крупнейшие диверсифицированные горнодобывающие компании уже несколько лет смещают портфель в пользу меди и никеля. BHP продала угольные и нефтяные активы, акцентируя стратегию на медных и никелевых проектах в Чили, Перу, Канаде и Австралии. Rio Tinto, исторически ассоциируемая с железной рудой, активно инвестирует в расширение медных мощностей и в технологические решения по снижению углеродного следа в металлургии. Для них энергопереход — это не модный тренд, а вопрос выживания: капиталоёмкие проекты с горизонтом окупаемости 15–20 лет должны соответствовать будущему, где углеродный налог и ESG‑фильтры станут отраслевым стандартом.

Для инвестора это сигнал: сырьевые «гиганты» переупаковывают риск‑профиль под новые цепочки стоимости.

Кейс CATL и автопрома: вертикальная интеграция в литии и никеле

Китайская CATL и ряд автоконцернов пошли дальше: они не ограничиваются долгосрочными оффтейк‑контрактами, а входят в капитал добывающих проектов, чтобы контролировать доступ к литий‑ и никельсодержащему сырью. Это снижает ценовой риск и даёт приоритет при поставках в периоды дефицита. Для классических майнеров такое партнерство — источник дешёвого финансирования и гарантированного спроса, но и определённая потеря переговорной силы. Вертикальная интеграция постепенно стирает границы между добычей, химией и машиностроением, формируя новые кластеры влияния в глобальной цепочке электромобильности.

Неочевидные решения и альтернативные маршруты энергоперехода

Неочевидный фактор: переработка и «urban mining»

Фокус на новых месторождениях закрывает от инвесторов огромный пласт возможностей в области переработки отходов и вторичных ресурсов. «Городская добыча» — извлечение меди, никеля и лития из кабельных сетей, списанного электрооборудования и батарей — превращается в самостоятельный сегмент, где барьер входа часто ниже, чем в классическую геологоразведку. Капитальные затраты идут не на бурение и инфраструктуру рудника, а на химико‑технологические линии и систему логистики отходов. В долгосрочной перспективе это снижает давление на природные ресурсы и создаёт устойчивую маржу рядом с мегаполисами и промышленными кластерами.

Такой подход особенно выгоден регионам без крупной сырьевой базы, но с развитой индустриальной историей.

Альтернативные методы: замещение и новые химии батарей

Технологический риск недооценивать нельзя: часть сценариев энергоперехода предполагает изменение химсостава батарей в пользу LFP‑систем с меньшим содержанием никеля или элементов платиновой группы. Параллельно растут проекты по натриевым и твердоэлектролитным аккумуляторам, которые потенциально могут снизить зависимость от лития, хотя пока и не вытесняют его из массового сегмента. Для инвестора это означает необходимость мониторить не только отчёты майнеров, но и дорожные карты автопроизводителей и производителей батарей. В противном случае можно сделать ставку на металл, который через десять лет окажется в нишевом применении.

Цены, волатильность и стратегия входа в сектор

Ценовой цикл и его искажения политикой

Прогноз цен на медь литий никель из-за энергоперехода всегда условен: рынок искажается субсидиями, экспортными ограничениями и логистическими шоками. Классический коммодитис‑цикл «дефицит — рост цен — всплеск инвестиций — переизбыток» в зелёных металлах усиливается из‑за асинхронности регулирования в США, ЕС и Китае. Дополнительно давление создают ESG‑требования, повышающие себестоимость проектов и растягивающие сроки ввода. Поэтому количественные модели нужно дополнять качественной оценкой: насколько реалистичны проектные сроки, есть ли доступ к низкоуглеродной энергии, каковы политические риски юрисдикции и стабильность налогового режима.

Именно эти факторы часто важнее любой «идеальной» ценовой кривой в презентации аналитиков.

Публичный рынок: от ETF до отдельных эмитентов

Розничные инвесторы часто пытаются просто купить акции производителей меди лития и никеля, не разбираясь в географии активов, структуре долговой нагрузки и хеджировании. Более взвешенный подход — использовать отраслевые ETF для базовой экспозиции и дополнять их точечными позициями в компаниях с уникальными ресурсными или технологическими преимуществами. При этом важно понимать, что рост котировок далеко не всегда соответствует росту прибыли: агрессивные M&A, завышенные CAPEX и политические риски могут съесть эффект от высоких цен на металл в течение всего цикла.

Лайфхаки для профессионалов и стратегический взгляд

Практические приёмы анализа «зелёных» металлургических компаний

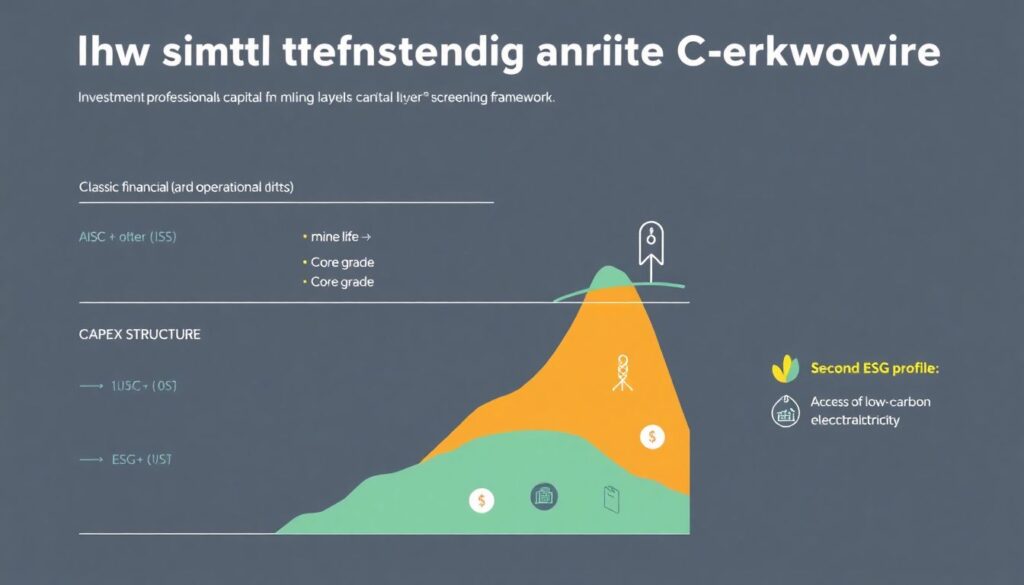

Профессионалам, управляющим капиталом в этом сегменте, имеет смысл выстроить многоуровневый скрининг. На первом уровне — классические метрики: AISC (all‑in sustaining cost), срок жизни месторождения, качество руды, структура CAPEX. На втором — ESG‑профиль: доступ к низкоуглеродной электроэнергии, водный баланс, отношения с местными сообществами. На третьем — технологическая опциональность: наличие собственных R&D, пилотных линий по переработке, участие в консорциумах с батарейными и автомобильными компаниями. Такой подход позволяет отличить устойчивых бенефициаров энергоперехода от проектов, живущих только за счёт текущей конъюнктуры цен.

Дополнительно полезно отслеживать сделки оффтейк‑контрактов и совместных предприятий с конечными потребителями.

Стратегический выбор металлов и горизонта

Если встает вопрос, в какие зеленые металлы инвестировать при декарбонизации экономики, то медь обычно рассматривается как «новая инфраструктурная нефть» с наибольшей предсказуемостью спроса на сети, ВИЭ и электромобили. Литий — более волатильный рынок с выраженными дефицитными и избыточными фазами, но при этом с высокой эластичностью спроса к политике автопроизводителей. Никель находится между ними, во многом завися от структуры батарейных технологий и развития нержавеющей стали. Комплексный портфель, где распределены доли между этими металлами и разными звеньями цепочки (добыча, переработка, химия), снижает риск, если сценарий энергоперехода пойдет по менее ожидаемой траектории.

Итог: металлы как нервная система энергоперехода

Кому выгодна декарбонизация энергетики в долгую

Декарбонизация энергетики инвестиции в зелёные металлы превращает в ключевой инструмент перераспределения глобального капитала. Выигрывают юрисдикции с предсказуемой политикой, компании, которые успели переориентировать портфель на медь, литий и никель и встроиться в новые индустриальные альянсы, а также инвесторы, смотрящие на горизонт 10–20 лет, а не на квартальную волатильность. Ошибается тот, кто видит в медном или литиевом буме краткосрочную спекуляцию: по сути формируется новая сырьевая архитектура энергосистем, где инфраструктура, металлургия и высокие технологии связаны гораздо теснее, чем в эпоху нефти и газа.

В этом контексте стратегический анализ важнее точного тайминга входа — структура портфеля решает больше, чем идеальная точка покупки.