Почему будущее российских банков — это не про отделения

Если отбросить рекламный шум, тренд понятен: российский банк перестаёт быть местом, куда вы ходите, и превращается в цифрового «сервиса по управлению жизнью». Крупные игроки уже зарабатывают больше на нефинансовых сервисах и комиссиях, чем на классическом кредитовании. После 2022 года это только ускорилось: закрылись привычные зарубежные платёжные каналы, ушли Visa и Mastercard, и пришлось в экстренном порядке настраивать свои финтех решения для банков и микрофинансовых организаций в россии — от собственных платёжных шлюзов до альтернативных схем эквайринга и интеграций с маркетплейсами. Ошибка здесь — думать, что это «временно»: архитектура рынка уже изменилась.

Суперприложения: зачем банку становиться «вторым смартфоном»

Чтобы понять, суперприложение банка что это и какие банки предлагают, проще всего открыть приложения Сбера, ВТБ, Тинькофф или «Альфы». Помимо счетов — такси, еда, билеты, подписки, телемедицина, вакансии, кэшбэк‑маркетплейс. Логика простая: чем больше сценариев вы закрываете в одном интерфейсе, тем реже клиент уходит к конкуренту и тем глубже его можно анализировать поведенчески. Например, Сбер по открытым данным ещё до 2022 года заявлял, что доля активной аудитории Сбербанк Онлайн превышает 70 млн человек в месяц; после запуска маркетплейса и подписок вовлечённость заметно выросла за счёт ежедневных сценариев — покупки еды, аптечных товаров и услуг доставки.

Как это работает под капотом: технический блок о суперприложениях

Современное суперприложение — это не монолит, а набор микросервисов, связанных API‑шлюзом и шиной данных. Банки активно используют архитектуру «super‑app + mini‑apps»: внешний партнёр (например, сервис доставки) встраивается как мини‑приложение, рендерится в контейнере внутри банковского приложения, а критичные вещи — платежи, идентификация, KYC — остаются под контролем банка. Это снижает нагрузку на команду разработки и ускоряет запуск новых вертикалей. При этом ключевая сложность — единый профиль клиента и сквозная аналитика: нужно в реальном времени стыковать данные по транзакциям, поведению в витрине и внешним сервисам, не нарушая требования 152‑ФЗ о персональных данных.

Практическая польза суперприложений для пользователя и бизнеса

Со стороны клиента плюсы банального уровня: меньше приложений, автозаполнение всех реквизитов, быстрые кредиты «в один тап». Но важнее скрытые вещи: динамическое ценообразование и персональные лимиты. Например, банк видит частые поездки клиента в конкретный регион и подсовывает страховку с нужным покрытием, а не «общий пакет». Для малого бизнеса суперприложения становятся витриной: кафе подключает доставку и оплату через банк и сразу получает трафик из десятков миллионов пользователей. Реальный кейс: региональный банк в Поволжье за два года после запуска витрины услуг вывел более 3000 микробизнесов онлайн, дав им приём платежей, оплату по СБП и базовую CRM прямо в приложении.

Система быстрых платежей: основная «артерия» новых сервисов

СБП уже перестала быть экзотикой: в 2023 году через неё прошли триллионы рублей, а доля переводов между физлицами по номеру телефона стабильно растёт. Практический эффект ощущают кафе, небольшие магазины и самозанятые: вместо дорогого эквайринга они принимают платежи по QR. Чтобы подключить систему быстрых платежей для бизнеса тарифы сейчас у многих банков начинаются с 0–0,4% за приём оплаты, тогда как по картам раньше было 1,5–2,5%. Это радикально меняет экономику небольших чеков: уличная кофейня или мастер по ремонту техники может легально принимать безнал без «съедания» маржи комиссиями и без дорогих терминалов.

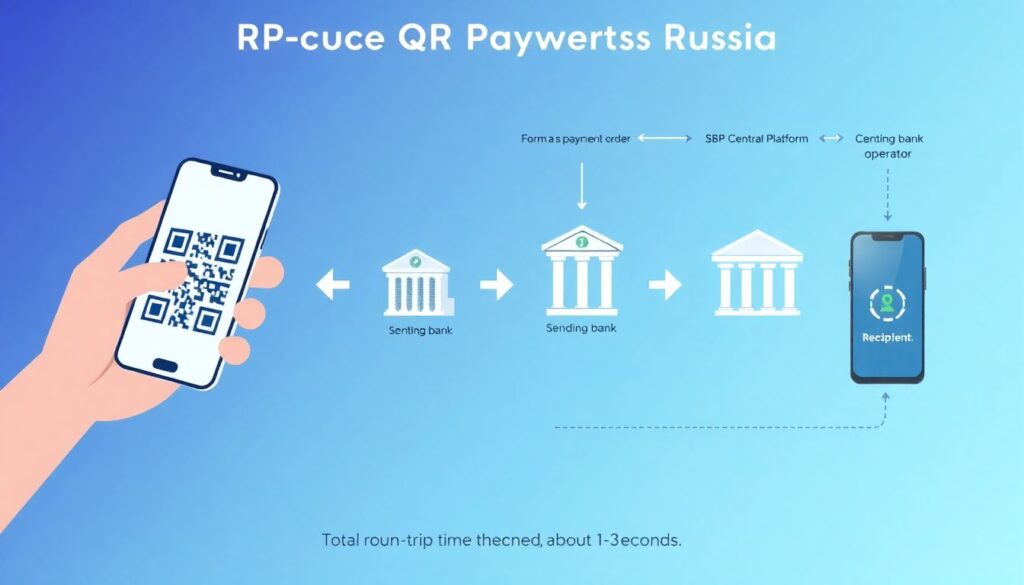

Технический блок: что стоит за QR‑кодом СБП

Когда клиент сканирует QR‑код, его приложение формирует платёжное распоряжение в формате, который ЦБ задаёт стандартом. Дальше запрос уходит через процессинг банка‑отправителя в центральную платформу СБП (оператор — НСПК), оттуда — в банк‑получатель. В среднем путь туда‑обратно занимает 1–3 секунды. Технически СБП использует ISO 20022‑подобные сообщения, что облегчает интеграцию с биллинговыми системами и автоматизацию сверки. Для бизнеса критично, что можно сразу получать статусы — «оплачено», «отклонено», «истёк срок» — и бить их в учётную систему. Основная задача интеграции для банка — корректно связать фронты (мобильное приложение, касса, интернет‑витрина) с бэком и шиной СБП, учитывая лимиты и антифрод‑правила.

СБП в реальной жизни: кейсы применения

Типичная картина — небольшая пекарня в спальном районе. Раньше она принимала только наличные или карты через терминал: комиссия банку съедала до 3% оборота с учётом аренды терминала и дополнительных сборов. После перехода на СБП и настройки QR на стойке и в доставке, комиссия упала почти вдвое, а средний чек вырос — стало проще платить с телефона, и клиенты берут больше позиций. Параллельно владелец получил прозрачную историю платежей — проще считать налоги и обороты. Для маркетплейсов СБП — это ещё и инструмент повышения конверсии: нет необходимости вводить длинные реквизиты карт, достаточно выбрать банк и подтвердить платёж по биометрии или кодом.

Биометрия: быстрый вход и новые риски

Следующий слой цифровизации — биометрическая идентификация клиентов в банке услуги и безопасность. Биометрия уже давно не только про отпечаток пальца в смартфоне; российские банки активно используют распознавание лица и голоса. Применение — удалённое открытие счетов, подтверждение операций повышенного риска, бесконтактный вход в отделения и VIP‑зоны. На практике это экономия времени: бумажная идентификация в офисе — 20–40 минут, удалённая по биометрии — 3–5 минут. В пилотах некоторых банков клиент вообще не заполняет анкету вручную: данные подтягиваются из госисточников, а биометрия подтверждает, что перед камерой тот же человек, на которого оформлены документы.

Технический блок: как защищают биометрические данные

Биометрия в банке — это не «фото в папке». Система хранит математический шаблон, полученный из изображения лица или записи голоса с помощью нейросетевых алгоритмов. Этот шаблон нельзя «обратно превратить» в фото с достаточным качеством для подмены. В России массово внедряется ЕБС — единая биометрическая система, оператором которой выступает Ростелеком: банки могут работать через неё или держать собственные решения. Критичный момент — разделение ключей: даже если атакующий получит доступ к БД банка, без криптографических ключей, расположенных в защищённых модулях (HSM), шаблоны будут практически бесполезны. Дополнительно используется liveness‑детекция — система проверяет, что перед камерой живой человек, а не фотография или deepfake.

Практика: где биометрия уже стала нормой

В российских реалиях биометрия уже ощущается при открытии брокерских счетов, подключении премиального обслуживания или кредитов с крупным лимитом. Некоторые банки тестируют вход в мобильное приложение по лицу не только на уровне смартфона, но и на стороне сервера — для подтверждения критичных операций поверх обычной авторизации. В отделениях появляются терминалы, где клиент подходит к стойке, камера его узнаёт и автоматически подгружает профиль менеджеру: меньше вопросов «как вас зовут и какой у вас продукт». При этом регулятор последовательно требует раздельного хранения согласий и возможности легко отозвать согласие на использование биометрии — этим придётся управлять в интерфейсах банкам и МФО.

Цифровой рубль: зачем нужен третий контур денег

Вопрос «цифровой рубль что это такое и когда введут в россии» звучит всё чаще, особенно со стороны бизнеса. По сути, это третья форма национальной валюты: есть наличные, есть безнал на счетах в банках, и будет цифровой рубль — обязательство ЦБ в виде записей на специальных кошельках. Пилот с участием ограниченного числа банков и компаний стартовал в 2023 году, постепенно к нему подключают всё больше регионов и сценариев. Массовый оборот планируется поэтапно, с оглядкой на готовность инфраструктуры и законодательства. Практически цифровой рубль — это способ проводить расчёты напрямую через ЦБ без посредничества коммерческого банка, с возможностью «программировать» деньги под конкретную цель.

Технический блок: архитектура цифрового рубля

В отличие от криптовалют, цифровой рубль не майнится и не живёт в публичном блокчейне. ЦБ разрабатывает централизованную платформу с элементами распределённого реестра: узлы находятся у участников пилота, но правила и эмиссия полностью контролируются регулятором. Кошельки цифрового рубля будут доступны через мобильные приложения банков, но юридически это отдельный контур — банк лишь интерфейс и оператор по обслуживанию. Транзакции будут проходить через инфраструктуру ЦБ, что повышает прозрачность и даёт государству более точную статистику оборота. Предусмотрена офлайн‑модель — обмен зашифрованными токенами при отсутствии связи, но её реализация пока тестируется и вряд ли быстро станет массовой из‑за технической и юридической сложности.

Что цифровой рубль изменит для людей и компаний

Для рядового пользователя в первые годы разница будет минимальной: ещё один раздел в приложении банка и дополнительные способы оплатить услуги государства, ЖКХ или господряды. Интереснее бизнес‑сценарии. Во‑первых, целевые платежи: бюджетные средства можно будет «зашить» так, чтобы их потратили только на определённые категории — например, стройматериалы в указанных магазинах. Во‑вторых, удешевление и ускорение расчётов между компаниями за счёт уменьшения числа посредников. В‑третьих, новые форматы лояльности: условный маркетплейс может выдавать «программируемый кэшбэк» цифровыми рублями, которые можно потратить лишь у него или партнёров. Это открывает поле для гибких акций, но и усиливает контроль государства над денежными потоками.

Как всё это влияет на рынок финтеха и МФО

Для микрофинансовых организаций происходит двойной сдвиг. С одной стороны, конкуренция усиливается: крупные банки тянут к себе клиентов через суперприложения и удобные продукты, а регулятор постепенно выравнивает правила игры по ставкам и проверкам. С другой — появляются инструменты, которыми раньше пользовались только большие игроки: скоринговые модели на больших данных, подключение СБП вместо дорогих платёжных агрегаторов, быстрые KYC‑процедуры с биометрией. Финтех решения для банков и микрофинансовых организаций в россии всё чаще предлагают независимые платформы, интегрирующиеся по API сразу с несколькими банками, бюро кредитных историй и государственными сервисами — это сокращает time‑to‑market с месяцев до недель.

Пять практических шагов для бизнеса уже сейчас

1. Подключить СБП. Это прямое снижение издержек и повышение конверсии платежей. Особенно критично для e‑commerce и офлайн‑ретейла.

2. Переосмыслить мобильное приложение. Даже если вы не банк, подумайте, какие «мини‑сервисы» можно встроить — записи, доставка, бонусы.

3. Настроить биометрический KYC через партнёров или ЕБС. Это ускорит онбординг клиентов и снизит фрод.

4. Следить за пилотами цифрового рубля в вашей отрасли. Рано или поздно госзакупки и субсидии могут уйти туда.

5. Инвестировать в архитектуру: шина данных, API‑платформа, мониторинг транзакций. Без этого любые модные технологии будут работать с перебоями.

Что будет дальше: сценарии на 3–5 лет

На горизонте нескольких лет можно ожидать, что суперприложения окончательно превратятся в «точку входа» в большинство массовых услуг, а СБП станет дефолтным способом безналичной оплаты в повседневной жизни. Биометрия будет всё больше уходить в фон: клиент просто будет смотреть в камеру или говорить фразу, не задумываясь о процессах идентификации. Цифровой рубль пока останется нишевым инструментом с фокусом на госрасчётах и B2B‑операциях, но именно вокруг него могут появиться самые интересные кейсы «умных» денег. Тем, кто строит продукты в финансовой сфере, стоит планировать архитектуру и бизнес‑модели так, словно все четыре элемента — суперприложения, СБП, биометрия и цифровой рубль — уже стали стандартом, а не экспериментом.